Pascal Koeberlé

Maître de conférences en sciences de gestion et du management

IUT GEA Amiens | CRIISEA (UR UPJV 3908)

Recherche-intervention en TPME en gestion et management

Diffusion de la recherche

Responsabilité sociétale des universités (RSU)

Chef de département GEA

PME picardes : diagnostic d'entreprise gratuit

Porteur de projet

En recherche active

Actualité

-

04 juin 2026. Le Conseil de l'IUT d'Amiens m'a élu à la fonction de chef du département de gestion des entreprises et des administrations (GEA), pour un mandat de 3 ans.

Communications scientifiques récentes.

-

03-05 juin 2026. Entre équilibre budgétaire et mission d'émancipation : autophagie institutionnelle dans l'enseignement supérieur en France. 22ème Congrès de l'ADERSE, intitulé "Prendre soin pour transformer : Care management, innovation responsable et nouveaux visages de la RSE", ESSCA, Campus de Lyon.

-

19 mai 2026. Épistémologie en question(s). CRIISEA, Ateliers d'appui scientifique et méthodologique.

-

10 février 2026. Contribution à la connaissance des conséquences non intentionnelles et socialement indésirables de l'apprentissage scolarisé. CRIISEA, Atelier "Normes, institutions et discours en mutation".

Centres d'intérêt

Sciences des organisations

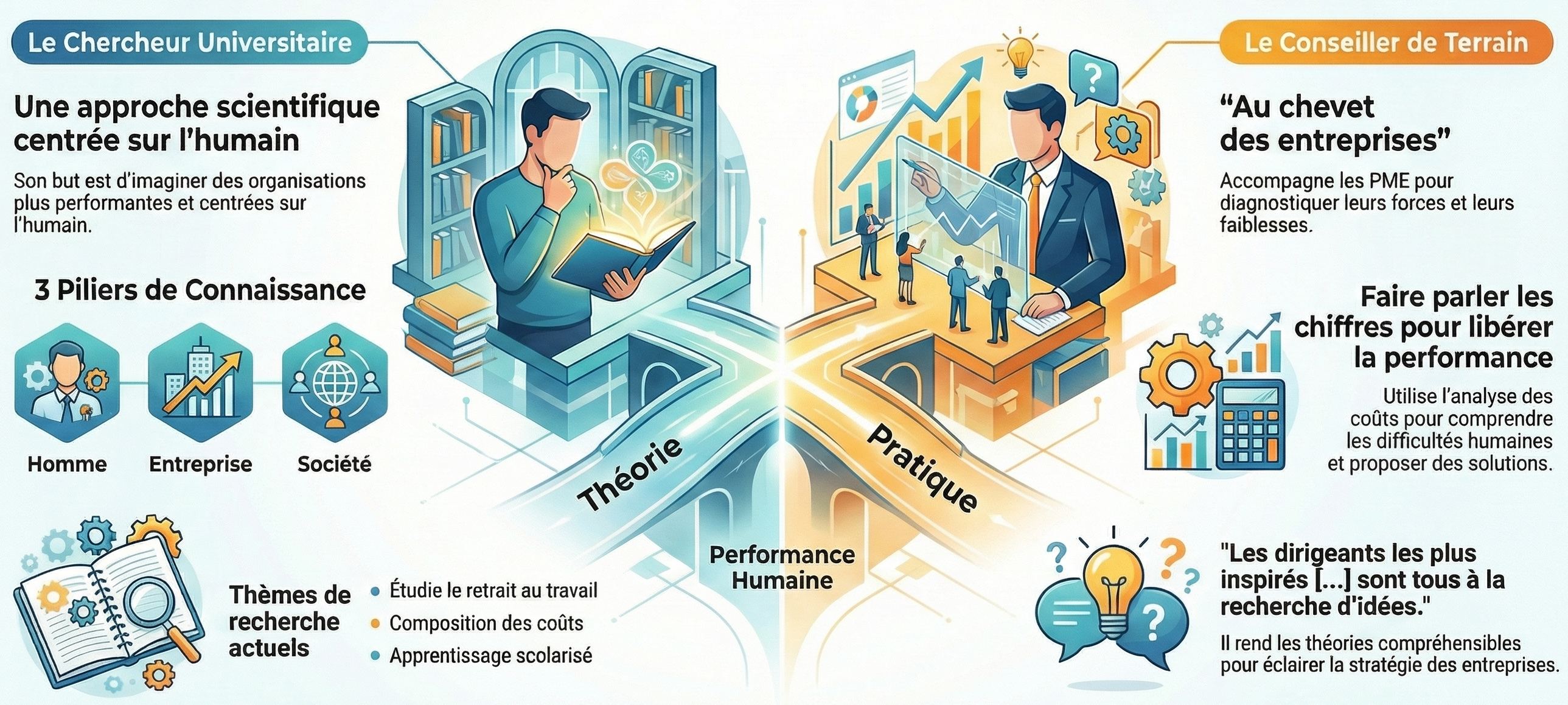

- Connaissance de l'Homme. J'étudie les sciences du comportement humain au sein des organisations (ou "organizational behavior"), dans le but de guider le management des équipes, dans une perspective d'inclusion et de diversité mise au service du succès collectif.

- Connaissance de l'Entreprise. J'étudie notamment la stratégie d'entreprise et l'analyse des coûts, pour comprendre et favoriser les conditions de la performance économique, non pas comme une fin en soi, mais au service ultime du développement humain.

- Connaissance de la Société. Je m'intéresse beaucoup aux apports des sociologues et des économistes classiques et plus contemporains, pour mieux comprendre le monde dans lequel les Hommes et les Entreprises agissent, et les règles et ressources sociétales qui conditionnent leur action.

Recherche-intervention en gestion et management

- Bien que je m'identifie clairement à l'université publique et à ses valeurs, dont notamment celle de la liberté académique, je pratique la recherche-intervention, dans l'esprit d'un médecin "au chevet des entreprises" qui, en écoutant attentivement les symptômes de l'entreprise grâce à ses connaissances générales de la gestion et du management, comprend le problème et propose un traitement adapté (et oriente vers un spécialiste, si nécessaire). Cela se concrétise par des missions d'études et de conseil auprès de PME. Ce dispositif vise à la fois à optimiser le fonctionnement de l'entreprise en lui transférant des connaissances scientifiques, et à construire des savoirs théoriques nourris par la réalité du terrain.

Pour des entreprises plus performantes, centrées sur l'humain

- Formé à l'Université de Strasbourg - une terre qui m'a transmis ses valeurs humanistes -, ma démarche scientifique est animée par l'ambition de faire progresser les théories à partir de l'observation active et de l'intervention sur le terrain, c'est-à-dire en entreprise, afin d'imaginer des organisations plus performantes et centrées sur l'humain. Suivant cette philosophie, qui me semble de nature à rassembler, mon activité de recherche repose sur l'analyse critique de la littérature existante (revue systématique) et la production de nouvelles connaissances à partir de l'analyse approfondie d'entreprises spécifiques confrontées à un changement ou tout autre défi, plutôt que suivant des méthodes statistiques. Je réfléchis à partir de l'exception et du cas particulier, plutôt qu'à partir de la norme et de la généralité.

Intuitions ouvertes

14/01/2026 -

L'option "Bruit & Paillettes" est-elle devenue le module principal de la formation des jeunes pros ?

C’est le constat amer du management actuel : chez beaucoup d'"animateurs" qui encadrent les jeunes talents, l'enseignement de la visibilité a pris le pas sur celui de la stratégie. On ne leur apprend plus à construire une barrière à l'entrée, on leur apprend à devenir des panneaux publicitaires.

Pourtant, le management stratégique est, par essence, une affaire de confidentialité. Il est aux antipodes de l'esprit de vitrine.

Le seul véritable avantage concurrentiel durable est celui qui reste difficile à imiter. C’est le secret, l’asymétrie, ce qui se cultive dans l’ombre pour surprendre le marché. Mais aujourd’hui, la logique du buzz sur LinkedIn impose exactement l’inverse.

Le paradoxe du déballage permanent :

L'égo comme moteur principal : Ce n’est plus la compétence qui s'exprime, mais le besoin viscéral d’exister. Sous couvert de « partage », on forme les jeunes à nourrir l’algorithme avant de nourrir le fond.

Le fond sacrifié à l'apparence : À force de parler pour être vu, on laisse voir que l’on délaisse l’exécution. On enseigne que l’image de l’expert vaut mieux que l’expertise elle-même.

Incompatibilité radicale : La philosophie de la « valeur durable » est incompatible avec l’agitation numérique. La valeur se crée dans la singularité protégée ; le buzz, lui, ne crée que de la banalité imitable.

Ce que ces mentors oublient de dire, c'est que ce qui fait vendre, c’est la différence valorisable, pas la simple visibilité. En mettant systématiquement en avant ce qui devrait rester silencieux, on brade le capital stratégique de l'entreprise sur l'autel de la validation sociale.

La compétence n’a pas besoin de spectateurs. Quand la mise en scène devient l'activité principale, c'est généralement qu'il n'y a plus aucun secret à protéger derrière le rideau.

Et si le premier vrai cours de stratégie consistait à apprendre aux jeunes professionnels l'immense pouvoir du silence ?

Pourtant, le management stratégique est, par essence, une affaire de confidentialité. Il est aux antipodes de l'esprit de vitrine.

Le seul véritable avantage concurrentiel durable est celui qui reste difficile à imiter. C’est le secret, l’asymétrie, ce qui se cultive dans l’ombre pour surprendre le marché. Mais aujourd’hui, la logique du buzz sur LinkedIn impose exactement l’inverse.

Le paradoxe du déballage permanent :

L'égo comme moteur principal : Ce n’est plus la compétence qui s'exprime, mais le besoin viscéral d’exister. Sous couvert de « partage », on forme les jeunes à nourrir l’algorithme avant de nourrir le fond.

Le fond sacrifié à l'apparence : À force de parler pour être vu, on laisse voir que l’on délaisse l’exécution. On enseigne que l’image de l’expert vaut mieux que l’expertise elle-même.

Incompatibilité radicale : La philosophie de la « valeur durable » est incompatible avec l’agitation numérique. La valeur se crée dans la singularité protégée ; le buzz, lui, ne crée que de la banalité imitable.

Ce que ces mentors oublient de dire, c'est que ce qui fait vendre, c’est la différence valorisable, pas la simple visibilité. En mettant systématiquement en avant ce qui devrait rester silencieux, on brade le capital stratégique de l'entreprise sur l'autel de la validation sociale.

La compétence n’a pas besoin de spectateurs. Quand la mise en scène devient l'activité principale, c'est généralement qu'il n'y a plus aucun secret à protéger derrière le rideau.

Et si le premier vrai cours de stratégie consistait à apprendre aux jeunes professionnels l'immense pouvoir du silence ?

09/01/2026 -

Le chiffre peut (et doit) servir l'humain

Lorsque je me penche sur un bilan comptable, c'est parce que la comptabilité m'informe sur l'histoire de l'entreprise et sur ce que vivent les personnes qui font l'entreprise. Dans une approche de contrôleur de gestion, mon travail consiste à faire parler les données comptables (et des données complémentaires selon le cas) pour déceler et comprendre les difficultés humaines au travail - qui dégradent les résultats -, et pour proposer des solutions destinées à libérer la performance grâce au développement personnel.

25/10/2025 -

Connaître pour améliorer

-

Conseil en stratégie et gestion. J'accompagne les chefs d'entreprise (PME) qui ont besoin d'un diagnostic général de leur entreprise. Les premiers éléments de diagnostic fournis par l'expert-comptable sont un point de départ, mais ils donnent une image globale qui occulte les détails essentiels pour comprendre ce qui se passe derrière les chiffres. Mon travail consiste à entrer dans les détails pour détecter les points forts et les zones de fragilité, pour aider à améliorer la performance et accompagner le changement dans tous les domaines (tarification et positionnement marketing, stratégie et organisation, RH et management, comptabilité et finance...). Mon approche se base sur des techniques éprouvées du diagnostic d'entreprise pour détecter les signes objectifs et mesurables sur son état de santé. Pour comprendre ce que ces signes veulent dire, des connaissances théoriques approfondies et régulièrement actualisées sont indispensables.

-

Recherche fondamentale. Une connaissance rigoureuse de la gestion d'entreprise, mais aussi des tendances anciennes et nouvelles de la société, sont des atouts dans une mission de conseil. Mon objectif en tant qu'universitaire en sciences sociales, est de mieux comprendre la vie sociale contemporaine, dont une bonne partie concerne la vie individuelle et collective au travail. L'étude de la nature humaine est ici évidemment un incontournable, notamment lorsqu'il s'agit de comprendre les comportements au travail. Les Hommes sont les mêmes en entreprise qu'en dehors d'elle.

-

Contribution positive à la société. Comprendre permet aussi de participer à la critique sociale et au travail institutionnel qui vise selon le cas, tantôt le changement sociétal, tantôt le maintien de l'identité, des normes et des valeurs de la société. Il m'a toujours semblé qu'une voie sage emprunte à la fois au progressisme et au conservatisme, à la recherche permanente d'un équilibre des contraires et des contradictions.

26/03/2025 -

CNR'IUT - Congrès national de la recherche des IUT

- L'apprentissage salvateur, de l'émergence à la matérialisation d'un discours de transition sociétale

(Intervenant)

L'Ecole en général, et l'Enseignement Supérieur en particulier, ont-ils vocation seulement à favoriser l'insertion professionnelle des jeunes ?

Sensibiliser les étudiants à l'entrepreneuriat, multiplier dans les formations les mises en situations professionnelles dites "authentiques" et le travail en autonomie (sans enseignant), et développer l'apprentissage qui accroit le temps passé en entreprise, va dans ce sens de l'utilité économique et sociale des dépenses pour l'Education.

A l'occasion du récent Congrès National de la Recherche des IUT, j'ai souhaité inviter à une réflexion sur le rôle de l'Ecole et sur les tenants et aboutissants de la croissance historique de l'apprentissage scolarisé. Si l'objectif d'insertion professionnelle, évidemment important, pourrait certainement être assuré par l'Entreprise - pourvu qu'elle obtienne le financement nécessaire pour transmettre efficacement les compétences techniques -, en quoi l'Ecole est-elle unique et non-substituable ?

Comment, dans nos établissements, préparons-nous non seulement la jeunesse à un métier, mais aussi au rôle de citoyen éclairé et éclairant et au statut d'Homme libre et tolérant ? Y sommes-nous seulement vigilants ? Cela nous importe-t-il encore ? L'avons-nous à ce point pris pour acquis que nous négligeons de le verbaliser régulièrement ? Lorsque les enseignants sont cantonnés à un rôle de formateurs, voire d'"animateurs" de "cours professionnels", peuvent-ils encore remplir leur mission qui consiste à stimuler la vie de l'esprit par l'ouverture scientifique ? Ont-ils seulement l'envie d'être réduits à ce nouveau rôle, qui transforme leur identité y compris dans l'enseignement général ?

Nouveau rôle qui pose par ailleurs la question de la vraie nature de la "transition sociétale" annoncée. Préparer la jeunesse avant tout à l'insertion dans l'emploi, c'est-à-dire à accomplir des activités utilitaires au détriment d'activités autrefois dites "libérales", n'est-ce pas dans une certaine mesure encourager la consommation au détriment d'une éducation à la sobriété ? L'aide publique à l'apprentissage, dont une louable intention est de favoriser l'égalité d'accès aux diplômes, participe aussi à la satisfaction d'un "vouloir d'achat" qui interroge parfois l'éducation au sens des priorités et à la valeur relative des objets consommés.

Sensibiliser les étudiants à l'entrepreneuriat, multiplier dans les formations les mises en situations professionnelles dites "authentiques" et le travail en autonomie (sans enseignant), et développer l'apprentissage qui accroit le temps passé en entreprise, va dans ce sens de l'utilité économique et sociale des dépenses pour l'Education.

A l'occasion du récent Congrès National de la Recherche des IUT, j'ai souhaité inviter à une réflexion sur le rôle de l'Ecole et sur les tenants et aboutissants de la croissance historique de l'apprentissage scolarisé. Si l'objectif d'insertion professionnelle, évidemment important, pourrait certainement être assuré par l'Entreprise - pourvu qu'elle obtienne le financement nécessaire pour transmettre efficacement les compétences techniques -, en quoi l'Ecole est-elle unique et non-substituable ?

Comment, dans nos établissements, préparons-nous non seulement la jeunesse à un métier, mais aussi au rôle de citoyen éclairé et éclairant et au statut d'Homme libre et tolérant ? Y sommes-nous seulement vigilants ? Cela nous importe-t-il encore ? L'avons-nous à ce point pris pour acquis que nous négligeons de le verbaliser régulièrement ? Lorsque les enseignants sont cantonnés à un rôle de formateurs, voire d'"animateurs" de "cours professionnels", peuvent-ils encore remplir leur mission qui consiste à stimuler la vie de l'esprit par l'ouverture scientifique ? Ont-ils seulement l'envie d'être réduits à ce nouveau rôle, qui transforme leur identité y compris dans l'enseignement général ?

Nouveau rôle qui pose par ailleurs la question de la vraie nature de la "transition sociétale" annoncée. Préparer la jeunesse avant tout à l'insertion dans l'emploi, c'est-à-dire à accomplir des activités utilitaires au détriment d'activités autrefois dites "libérales", n'est-ce pas dans une certaine mesure encourager la consommation au détriment d'une éducation à la sobriété ? L'aide publique à l'apprentissage, dont une louable intention est de favoriser l'égalité d'accès aux diplômes, participe aussi à la satisfaction d'un "vouloir d'achat" qui interroge parfois l'éducation au sens des priorités et à la valeur relative des objets consommés.

Qui suis-je ?

Chef de département | Gestion des entreprises et des administrations (GEA)

IUT Amiens

Depuis juin 2026

- Mon engagement répond à une triple responsabilité :

- L'insertion professionnelle des jeunes.

- La formation de citoyens éclairés et éclairants pour une société libre et démocratique.

- L'allocation optimale des ressources rares, notamment humaines et financières.

Mon action cherche à consolider une triple reconnaissance :

- La reconnaissance par les apprenants : le BUT GEA doit être attractif et inspirant pour les étudiants, mais aussi pour une formation tout au long de la vie (entrepreneurs, salariés...). Il doit être un tremplin pour les diplômés.

- La reconnaissance professionnelle : le BUT GEA doit développer son impact pour les entreprises et les acteurs du monde socio-économique. Il doit être un levier pour la croissance et le développement durable du territoire.

- La reconnaissance académique : le BUT GEA doit participer au rayonnement de l'enseignement supérieur et de la recherche, en lien avec d'autres formations et établissements. Il doit être un lieu de création et de diffusion du savoir.

- L'insertion professionnelle des jeunes.